No sé vosotros, pero yo tengo un lío tremendo con todos estos conceptos financieros que se han puesto desgraciadamente tan de moda. No os preocupéis, se han creado precisamente con ese objetivo, que sólo unos pocos se enteren para que puedan hacer lo que les dé la realísima gana aduciendo que son cosas muy complejas que no hace falta que entendamos, que sólo los expertos pueden entender. De esa forma sólo los economistas, gobiernos y corporaciones hacen y deshacen con el dinero de las personas, es decir, lo que se llama especular. Nosotros, los ciudadanos de a pie, realizamos el trabajo físico que es lo que realmente tiene valor, ellos lo transforman en dinero "papel" o "electrónico" mediante los salarios que nos ingresan y luego especulan con él para generar mucho más dinero, que para nada está respaldado con riqueza real, esto es, trabajo físico, metales preciosos, etc.

Por lo tanto, voy a intentar dejar algunos conceptos claros sobre todos estos términos financieros de los que tanto se habla.

CDS, «Credit Default Swap»

Los Credit Default Swaps, conocidos por sus siglas en inglés «CDS», son contratos a través de los cuales, a cambio del pago de una determinada cantidad al vendedor del CDS, el tenedor de un crédito o título se asegura (compra «protección») frente a la posible insolvencia en la recuperación de los importes debidos por el activo de referencia. En resumen, se trata de derivados financieros similares en su operatoria (pago de una «prima» a cambio del aseguramiento de un riesgo) a los seguros, a través de los cuales se transfiere el riesgo de crédito del comprador del CDS al vendedor de este instrumento financiero. No obstante, se diferencian de los seguros en ciertas particularidades, tales como el hecho de que el comprador del CDS no tiene por qué ser dueño del activo.

Ejemplo: una entidad financiera concede un préstamo hipotecario a la Sociedad A. Ante el posible impago del préstamo hipotecario, la entidad financiera compra un CDS a una entidad aseguradora, a cambio del pago de una determinada suma anual (“prima”). En caso de que la sociedad A no pueda devolver el préstamo que se le ha concedido por la entidad financiera, la entidad aseguradora deberá abonarle el importe total del préstamo a la entidad financiera.

| |

| Fuente: Edufine |

- El CDS no es un seguro: El CDS no es un seguro, es un instrumento financiero.

- ¿Por que no es un seguro?: Para asegurar algo lo has de tener, aseguras el coche que tienes o en todo caso aseguraras un vehiculo que existe, el de tu hijo, tu mujer, etc., en un CDS no es necesario que compres vehículo alguno.

- ¿Entonces que es?: El CDS es una apuesta de que sucederá algún acontecimiento.

- ¿He de poseer el objeto o la cosa sobre la que hago la apuesta?: No es necesario poseerla, puedes comprar CDS sobre algo sin haber comprado ese algo.

- ¿Es pues una apuesta especulativa?: Todo derivado financiero, los CDS lo son, son apuestas especulativas.

- ¿Sobre que puedo apostar en un CDS?: Normalmente es por la falta de pago de alguna obligación monetaria pero tambien puede ser por la perdida de la categoria de un rating, pasar p.e de BBB a B.

- ¿Si compro CDS que me interesa que pase?: Si has comprado el CDS como un seguro esperar que no pase nada, si has comprada un CDS como especulación te interesa que sucede el acontecimiento por el cual has comprado el CDS, generalmente un default.

- ¿Entonces me interesa que el emisor de la obligación se hunda?: Sí, e intentarás si puedes alcanzar ese objetivo.

- ¿Como se valoran los CDS?: Hay modelos matematicos, pero muy influenciados por las expectativas y el mercado, a mayor demanda más suben de precio. Ver el modelo matemático en el anexo de esta entrada (hasta una persona como yo que tengo formación de ingeniero, me cuesta mucho entender el funcionamiento matemático que se han inventado. Si no tenéis formación en ciencias no os preocupéis si os cuesta entenderlo, lo han hecho con esa intención).

- ¿Que cantidad de CDS hay en el mercado?: En el 2007 habia un mercado de 45.000.000 millones de dolares, en el 2008 y debido a las multiples quiebras (Lehmans) el mercado se contrajo a 38.600.000 millones de dolares. El Bank for International Settlements, banco central de bancos centrales estima el mercado de derivados financiero en 592.000.000 millones de dolares. EL PIB mundial ronda los 55.000.000 millones de dolares. La economia financiera de los derivados mueve 10 veces el PIB mundial.

Todos supongo que sabemos lo que es, le prestas el dinero a un estado durante 10 años y te paga un interés anual, transcurridos 10 años te devuelve el dinero. Estos bonos cotizan en los mercados de renta fija, por tanto si queremos vender uno no debemos esperar 10 años sino que podemos hacerlo cuando queramos, eso sí, lo podremos vender al precio al que coticen y éste va variando en el tiempo.

Esto lo explicaremos con un ejemplo:

Compramos un bono y el estado nos pagará un 5 % de interés, en ese momento nuestro bono tiene un valor, le adjudicamos valor 100. Supongamos que a los pocos meses los tipos de interés suben al 7 %, está claro que nadie nos va a pagar 100 ya que nuestro interés es del 5 %, para que compren nuestro bono a 10 años nos podrán ofrecer 85 o 90 ya que por 100 pueden comprar un bono que ofrece un interés del 7 %. Por eso dicen que la renta fija se mueve a la inversa que los tipos, si los tipos de interés suben el precio de nuestro bono baja. Estamos hablando de bonos a 10 años pero sirve igual para 6 meses, 3 años, 30 años o el periodo que queramos, por supuesto también influye en el precio el riesgo de default que detecten los mercados sobre un determinado bono (que se corresponde con un estado.)

Ya sabemos por tanto que los bonos se mueven en el mercado, concretamente el futuro del bono alemán es popularmente conocido como Bund.

|

| Renta fija a 28-01-2012. Fuente: Invertia |

En la tercera columna de la tabla superior tenéis el tipo de interés real que ofrece el bono (bund) alemán, el Estadounidense y el español. El que nos interesa es el bono a 10 años, el bono español ofrece un 4,97 % y el Bono alemán un 1,85 %, la diferencia es un 3,12 % o como suele decirse un diferencial de 312 puntos básicos entre el bono alemán y el español a 10 años. Este diferencial es el que siguen los analistas, si se incrementa es malo para las bolsas, y sobre todo para la española, si se reduce bueno para las bolsas, podéis consultarlo siempre que queráis en tiempo real en el siguiente enlace de Invertía. Este valor es lo mismo que la prima de riesgo del bono a 10 años.

Ese diferencial es clave para la economía, el coste de financiación de un país es clave, no es lo mismo pagar un interés del 1,85 % como Alemania que del 4,97 % como España, por no hablar del 7 % de Portugal o del 10 - 11 % de Grecia.

Deuda periférica

Por tanto cuando se habla de que los diferenciales (spread) de la deuda periférica suben o están en máximos históricos hay que ser conscientes de que reflejan la salud de su economía (o sus expectativas), los diferenciales de Portugal e Irlanda (suele hablarse siempre con respecto al bono de Alemania) no hacen más que subir, incrementándose de manera exponencial el coste de financiarse, lo que implica a su vez un debilitamiento de la economía (al tener que utilizar mas dinero publico en su propia financiación) y por tanto puede derivar en un nuevo incremento de los diferenciales de su deuda, la pescadilla que se muerde la cola.

Una rentabilidad exagerada puede provocar la quiebra de un país: No se puede pagar sin saber magia un 10% de interés anual. Los bonos griegos prometían un 17% anual hace pocos meses. Simplemente no se pueden pagar. Rescate y/o quiebra del país afectado. De aquí que por ejemplo se esté especulando que España no puede aguantar más de un par de meses con el diferencial por encima de 300 puntos (y lleva ya muuuchos meses....).

Los especuladores se ceban especulando con el bono Español a 10 años: Durante los últimos meses siempre que la prima de riesgo del bono español a 10 años subía por encima de los 400 puntos ha intervenido al rescate el séptimo de caballería en forma de Banco Central Europeo hasta que lograba bajarla. Se supone que el bono por encima de 5 % es muy peligroso en estos momentos y por encima de 6% ya anticipa quiebra o intervención, cosas nada recomendables para los que conocen que significa la palabra "rescate". Actualmente el bono español está a 5,20 %.

Evolución histórica del Bono español 10 años. Fuente: eleconomista

Anexo: Modelo matemático de los CDS (actualizadas las fórmulas, que no se veian bien)

Los SWAPS se dice que tienen dos patas, refiriendose a los flujos de caja, una es el dinero que paga periodicamente el suscriptor la llamada pata fija y la otra es el pago que se produce en caso de que se haga efectivo el contrato, conocida como pata de contingencia.

Cuando se negocian CDS el valor del CDS para el que compra la protección es el valor actual de la pata de contingencia menos el valor actual de la patafija. Este es le valor que aparece en las cotizaciones o spread.

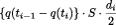

Para calcular el valor de los flujos de caja se multiplica el valor de cadapago por la probabilidad de que haya que efectuarlo, de esta manera introducimos el concepto de probabilidad de default en el cómputo de la prima a pagar. A este valor lo llamaremos probabilidad de supervivencia que será 1 menos la probabilidad de que se produzca la quiebra en ese periodo de tiempo.

Los pagos futuros se pasan a valor presente multiplicandolos por el factor de descuento y así podemos operar con pagos realizados en fechas diferentes.

Calculemos el valor inicial de las suscripción de un CDS. Si los pagos son cada trimestre, se realizarán 4 al año es decir se pagará una cuarta parte del valor del CDS. Cada uno de esos pagos irán multiplicados por la probabilidad de que se paguen y por el factor de descuento para trasladarlos a la fecha presente.

En la fórmula, S es el pago anual, D(ti) es el factor de descuento, d es la fracción anual del pago y q(ti) la probabilidad que se llegue a pagar ese trimestre.

Si sumamos para todos los trimestres tenemos el acumulado de que se produzca el impago en el intermedio de todos los trimestres.

Ahora calcularemos la pata contingencia, es decir el pago que tendrá que hacer el emisor. Este se calcula en base a la probabilidad de default y al valor remantente del bono en caso de producirse este, valor al que llamaremos R. Para un trimestre determinado el dinero que tendrá que pagar el emisor será:

Si sumamos para todos los trimestres tenemos el siguiente valor para el flujo de caja de la pata de contingencia.

A continuación igualamos las dos expresiones.

Y despejamos S.

Para calcular los valores de q(t) es necesario conocer la curva de crédito, pero es algo que ya se va más allá del objetivo de esta entrada.

Un abrazo.

Mr D.

Fuentes:

- http://www.burbuja.info/inmobiliaria/burbuja-inmobiliaria/146095-que-es-un-cds.html

- http://llou.net/blog/category/computacion/

- http://www.edufinet.com/index.php?option=com_content&task=view&id=1153&Itemid=178

- http://www.invertia.com/mercados/renta-fija/portada.asp

- http://www.eleconomista.es/bono/bono-espana-10-years

No hay comentarios:

Publicar un comentario